相続の基本

scroll

相続が始まったら確認すべきこと

1.遺言書の有無を確認する

まずは亡くなった方が遺言書を残しているかを確認してください。この遺言書の有無によって相続に関する手続きが変わってきます。

2.遺言とは

遺言を残すことであらかじめ遺産分割の方法を指定しておくことができます。

民法において法定相続分のルールがあるので遺言は必ずしも必要なものではありません。しかし、相続財産が現金のような可分な遺産のみであれば問題はありませんが、相続財産に土地や建物のような不可分な遺産が含まれていると、遺言で遺産分割の方法を指定しておかないと、土地や建物のような相続財産はどのように分割するのか、相続人間で遺産分割協議を行う必要が発生し、残される相続人に余計な負担がかかるのです。

また、協議が整わない場合、相続人間のトラブルに発展することもありますので、遺言を残し、遺産分割の方法を指定しておくことをお勧めします

3.相続において不動産が問題となる典型的な例

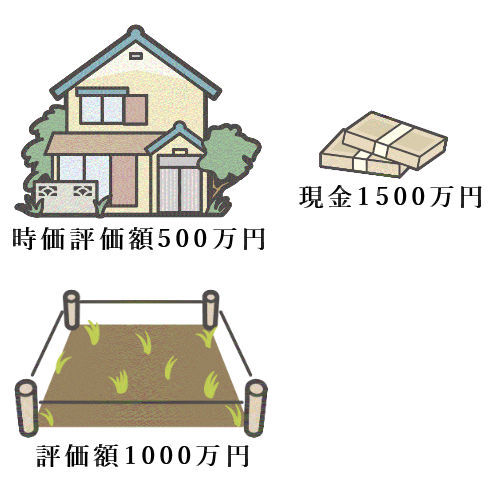

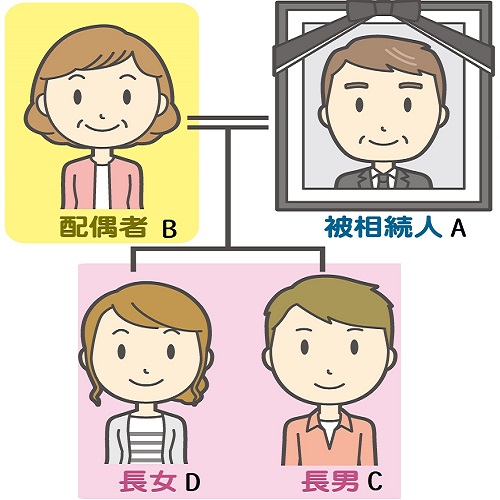

Aさん名義の財産は、土地(評価額 1000 万円)、土地上の家屋(時価評価額 500 万円)、現金1500 万円、相続財産計3000 万円である。相続人は妻Bと子供2人(C、D)である。

このケースの場合、法定相続分は、配偶者B分は相続財産の2分の1、直系卑属(C、D)分は相続財産の2分の1となり、さらに直系卑属(子供)はCとDの2名なので、CとD分はそれぞれ相続財産の4分の1ずつとなります。

そして、この法定相続分に従い、下記のように相続財産3000万円を遺産分割するのです。

配偶者B分 相続財産3000万円×1/2=1500万円

直系卑属C分 相続財産3000万円×1/4=750万円

直系卑属D分 相続財産3000万円×1/4=750万円

でも、少し良く考えてみてください。遺産には現金以外に土地と不動産が含まれていたはずです。

この場合、土地や不動産は相続人全員の共有名義とすることができますし、持ち分の設定も自由にできますので問題はないかもしれません。しかし、妻である配偶者Bさん以外の子供 C、Dさんは家を出ている場合、CさんとDさんとしては共有財産としての持ち分価値は所有していても実際に土地と建物を常時使えるわけではないのであまり納得いきません。じゃあ、土地と建物は売却して現金に換価して分割すればいいじゃないかというと、そうもいきません。妻であった B さんの居場所がなくなってしまい Bさんが困ってしまいます。

このように、遺産に土地や建物などの不動産が含まれていると、遺された相続人が困る事が多く、また、揉め事(争族)の原因となるのです。

上記のケースにおいて、例えば、配偶者 B さんには土地と建物あわせて 1500 万円を遺し、現金 1500 万円は直系卑属である子供 C さんと D さんに遺す、と遺言があれば問題はおきないのです。

また、配偶者居住権を利用することで老後の資金の心配が軽減されます。

4.遺言は故人の意思、思いを遺すもの

相続財産は本来は故人が有していた財産であり、故人が生前にどのように処分しようと自由なのです。ですので、自分が死んだ場合にどのように分割して相続人に遺すのかを生前に決めておくことができるのです。自分が死んだ場合、相続人が困らないように、また、揉め事の原因とならないようにするためにも遺言を遺しておくことをお勧めします。

5.相続財産を確認する

遺言書の有無にかかわらず、故人が有していた全ての財産の洗い出しも必要です。相続が完了した後で大きな借金がある等判明したら目も当てられません。相続が完了してからでは相続放棄もできないのです。

6.遺言を残した当時と資産状況が変わっていることも

故人が遺言を残していたけれども、遺言書を作成したのがかなり前で、その後の事情の変化により資産状況が変わっていることもあり得ます。例えば土地と建物を相続させるなどと遺言されていたが、その後の事情の変化により抵当物件になっていたりとか、複雑な状況になっていることもあり得ます。

7.負債が多い場合は相続放棄の検討を

相続したけれども負債の方が多いケースもあります。実は相続は、故人が有していた負債も相続人に承継されるので注意が必要です。相続人は、相続が始まったことを知ってから 3 か月の間に相続するか、相続放棄するかを決めることができます。負債が多い場合は相続放棄のご検討をなさって下さい。

遺言書がある場合

1.直ぐに開封してはいけません。開封せずに家庭裁判所で検認してもらわなければなりません

遺言書の保管者又はこれを発見した相続人は、遺言者の死亡を知った後、遅滞なく遺言書を家庭裁判所に提出して、その「検認」を請求しなければなりません。なお、公正証書による遺言のほか、法務局において保管されている自筆証書遺言※に関して交付される「遺言書情報証明書」は、検認の必要はありません。

「検認」とは、相続人に対し遺言の存在及びその内容を知らせるとともに、遺言書の形状、加除訂正の状態、日付、署名など検認の日現在における遺言書の内容を明確にして、遺言書の偽造・変造を防止するための手続です。遺言の有効・無効を判断する手続ではありません。

この検認を受けずにうっかり開封してしまった場合には、5万円以下の過料(罰金)が課せられることもありますので気を付けましょう。

2.遺言書の内容をよく確認する

遺言書の検認が終わったら、遺言の内容に従い、相続財産を遺産分割することとなります。これは故人が有した財産の分割の仕方を指定した大事な意思表示ですので絶対です。なので揉め事にはならないように思われます。

しかし、遺言書があるからといって問題がないわけでもありません。遺言書の内容をよく確認してください。本来遺されるべき法定相続分を無視した内容となっていないかなどです。例えば特定の相続人等に遺産のほとんどを譲るといった内容の遺言を残していた場合などです。

先のとおり相続財産は故人が有した財産であることから、故人が生前に処分方法を決めておくのは自由な筈です。特定の相続人等に遺産のほとんどを譲るといった内容も問題ないように思われます。しかし、相続財産については法定で各相続人の最低遺留分が決められており、これに反している場合は、最低遺留分を侵されている相続人は、特定の相続人に対し遺留分侵害額請求権を行使することができるのです。

3.遺言書の内容に不明があるなら

一人で悩まずに、是非、専門家と連携している株式会社エスユーホームズにご相談下さい。

遺言書がない場合

1.遺産分割協議が必要となる

遺言が遺されていない場合は、法定相続分に従い、遺産の分割の仕方について相続人間で協議の必要があります。

先の事例ようなケースですと、土地と建物、現金をどのように分配するのかを一から協議することとなるのです。

不動産を共有する方法や売却して現金に換価して分割する方法など、他にも経験に基づいたノウハウが必要となりますし、不動産の法的知識も必要となります

2.協議が整わない場合-家庭裁判所に調停を申し出る

相続人間で協議が整えば良いのですが、整わない場合は家庭裁判所に間に入ってもらい、遺産分割調停が必要となるケースもあります。

3.協議が整ったら-遺産分割協議書の作成

協議が整ったとしても安心はできません。必ず書面にて協議の内容を残しましょう。遺産分割協議書と言います。相続人全員の意思として間違いないという念書です。

遺産分割が終わったら(相続登記、相続税)

1.不動産は相続登記をしましょう

遺言や遺産分割協議書に従い遺産の分割が済んだら、不動産については相続登記をお勧めします。相続登記とは、相続により承継した不動産相続分の登記情報を、故人から自分名義に書き換えることです。

後々トラブルに巻き込まれないためにも、ご自分が相続した不動産はご自分名義に書き換えるのをお勧めします。

2.相続、不動産に関わる税金

相続には上記以外にも大事な手続きが残っています。相続税の問題です。相続税は、個人が被相続人(亡くなった人のことをいいます。)から相続などによって財産を取得した場合に、その取得した財産に課される税金です。

また、相続財産である不動産を売却して換価する際には、譲渡所得税等の税金も発生します。

相続が始まる前からの準備も大切です

1.(問題となるケース)意思能力の欠缺、本人の意思が確認できない

・

認知症が進み正常な判断ができなくなった

・

ターミナルケア、死期が近づき意思能力が欠缺した状態に陥った

・

家族が亡くなった

家族がこのような状態に至ると周りの家族はとても困ります。何故なら、介護費用や入院費、葬儀代等、本人が管理できていたことができなくなると支払いができません。家族が本人の代わりに本人名義の貯金を崩そうにも本人でないと貯金を下ろせなかったり、資金をねん出するために不動産を売却しようにも本人の意思が確認できないと売却しようにもできないのです

2.成年後見や家族信託などの制度で備える

遺言書は勿論のこと、あらかじめ代理人を決めておいたり、信頼のできる家族に財産を信託しておくことなどができます。そうすることで、万が一、ご自身で判断が出来なくなったとしても、ご自身が最後まで自分らしく天寿を全うすることができるのです

こちらも併せてお読みください

不動産売却をご検討中の方、不動産や相続について疑問や悩みなどある方、是非、エスユーホームズにご相談ください

相談は無料、今すぐお問い合わせを

相談は無料

今すぐお問い合わせを

電話でのお問い合わせの方はこちら

042-705-5646

受付時間 9:30-18:00 [ 水・日定休 ]

電話でのお問い合わせの方はこちら

042-705-5646

受付時間 9:30-18:00 [ 水・日定休 ]